Θα μπορούσαν οι αγορές μετοχών να σχηματίσουν πυθμένα το 2023;

Του Σέργιου Μελαχροινού. Ξεκινώντας μια προσπάθεια μέσω αυτής της σειράς άρθρων στη φιλόξενη ηλεκτρονική σελίδα metoxes.online, ώστε να βλέπουμε όσο μπορούμε πιο καθαρά και ανεπηρέαστα τα χρηματιστηριακά δεδομένα, θέλω να επισημάνω τη θέση μου ότι αναλυτές και επενδυτές δεν πρέπει να μπαίνουν στη διαδικασίας πρόβλεψης τιμών. Πολύ δε περισσότερο πρέπει να αποφεύγουν τον συνδυασμό πρόβλεψης τιμής με χρονικό ορίζοντα. Σπεύδω να διευκρινίσω ότι άλλο θέμα είναι η αποτίμηση μίας εισηγμένης εταιρείας και άλλο η πρόβλεψη την μελλοντικής τιμής στην Χρηματιστηριακή αγορά. Η πρακτική των «χρηματιστηριακών προβλέψεων» μπορεί να αποδειχθεί επικίνδυνη. Δημιουργεί βεβαιότητά για κέρδη , προκατάληψη και εμμονές που δεν βοηθούν να παραδεχτούμε λάθος επιλογές και να αναπροσαρμόσουμε την στρατηγική μας. Πολύ δε πιο επικίνδυνη είναι η σκέψη και μόνο ότι ο καλός αναλυτής δεν «πέφτει έξω». Στις χρηματιστηριακές αγορές συμμετέχουμε διαχειριζόμενοι κινδύνους άρα εξαρτόμαστε από πιθανότητες σεναρίων και από τη διαθέσιμη σε εμάς πληροφορία.

Αφού λοιπόν διευκρινίσαμε τι θα κάνουμε ας δούμε ορισμένα βασικά και γνωστά σε όλους γεγονότα έτσι όπως διαμορφώνονται στην αρχή του 2023. Αρχικά είμαστε σε περιβάλλον ανοδικών επιτοκίων. Η Αμερικανική FED έχει δώσει μια εκτίμηση για πιθανό επίπεδο επιτοκίων στο εύρος του 5% , αντίθετα η ECB το αφήνει ασαφές μιλώντας για συνεχόμενες αυξήσεις όσο αυτές είναι αναγκαίες ώστε να περιοριστεί ο πληθωρισμός. Δεδομένου ότι τα επιτόκια της FED είναι στο 4,5% και ο πληθωρισμός στις ΗΠΑ αποκλιμακώνεται είναι πιθανό μέχρι το τέλος του πρώτου τριμήνου του 2023 να έχουν ολοκληρωθεί οι αυξήσεις επιτοκίων από τη FED. Στην Ευρωζώνη αντίθετα τίποτα δεν έχει οριοθετηθεί.

Οι οικονομίες στην Ευρώπη και τις ΗΠΑ δεν έχουν εισέλθει ακόμα σε φάση ύφεσης. Προκειμένου να καταγραφεί ύφεση πρέπει να ανακοινωθεί αρνητικός ρυθμός ανάπτυξης για δύο συνεχόμενα τρίμηνα. Αναμένουμε ότι θα δούμε κατά τα επόμενα τρίμηνα, τόσο στα κέρδη των εταιρειών όσο και στο ΑΕΠ των κρατών την αρνητική επίδραση της αύξησης του χρηματοδοτικού κόστους και της ταυτόχρονης αύξησης του μισθολογικού κόστους και των Άυλών. Να σημειώσουμε ότι στην Ευρώπη το εργατικό κόστος έχει αρχίσει να αυξάνετε από το Μάρτιο του 2022 και στις ΗΠΑ από τον Αύγουστο του 2022. Η εφοδιαστική αλυσίδα παραμένει ασταθής και μη προβλέψιμη . Μετά την στροφή στην στρατηγική αντιμετώπισης του COVID στη Κίνα, δεν αποκλείεται να δούμε και πάλι προβλήματα στα λιμάνια και τα εργοστάσια της χώρας.

Στο Γεωπολιτικό επίπεδο, το 2022 έκλεισε χωρίς τα φώτα να είναι στραμμένα στις πολεμικές επιχειρήσεις στην Ουκρανία. Πολλοί αρθρογράφοι μιλούν για πιθανή αντεπίθεση των ρωσικών δυνάμεων την άνοιξη. Δεν είμαι στρατιωτικός αναλυτής και δεν μπορώ να εκτιμήσω ένα θα συμβεί αυτό. Φαίνεται όμως ότι ο πόλεμος και η αύξηση του ενεργειακού κόστους ήταν η αφορμή που ξεσκέπασε πολλές στρεβλώσεις και φούσκες που είχε δημιουργήσει η μακρά περίοδος μηδενικών επιτοκίων.

Ας δούμε όμως τι παρουσιάζουν τα χρηματιστηριακά μοντέλα για τον κύκλο της αγοράς και της οικονομίας. Η ανάλυση που ακολουθεί αφορά τις ΗΠΑ καθώς είναι ξεκάθαρο ότι η Ευρώπη ακολουθεί με αργά βήματα. Είμαστε στη φάση του κύκλου όπου η καταναλωτική εμπιστοσύνη μειώνεται, η βιομηχανική παραγωγή δεν αυξάνεται , οι κεντρικές τράπεζες ανεβάζουν τα επιτόκια και η καμπύλη των επιτοκίων είναι ανεστραμμένη. Η εικόνα αυτή δηλώνει ότι βρισκόμαστε στο τέλος της φάσης ανάκαμψης της μετά-Covid περιόδου. Τα χρηματιστήρια όταν βλέπουν ότι έρχεται ύφεση ξεκινούν την διόρθωσή τους και αναμένουν που θα σχηματιστούν οι προϋποθέσεις πυθμένα μέσα στην ύφεση και όχι μετά από αυτή.

Ο Κύκλος της Οικονομίας σε σχέση με το κύκλο της Αγοράς.

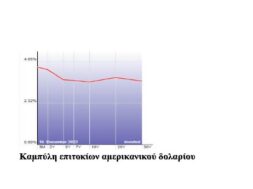

Άρα λοιπόν για το 2023 η δουλεία μας είναι να παρακολουθούμε πότε θα συντρέχουν οι συνθήκες πιθανού πυθμένα. Ένα πρώτο και αρκετά αξιόπιστο σήμα θα είναι η καμπύλη επιτοκίων. Στη κανονική εικόνα των επιτοκίων, οι αποδόσεις των μακροπρόθεσμων ομολόγων είναι μεγαλύτερες από των βραχυπρόθεσμων. Είναι αυτονόητο άλλωστε ότι ο μακρύτερος χρονικός ορίζοντας ενέχει περισσότερους κινδύνους από τον σύντομο χρονικό ορίζοντα και συνεπώς πρέπει να «πληρώνει» καλύτερα . Σήμερα , όπως παρατηρούμε στο γράφημα που ακολουθεί, το επιτόκιο του εντόκου γραμματίου Αμερικανικού Δημοσίου 3 μηνών είναι μεγαλύτερο από το αντίστοιχο ομόλογο 30 ετών.

Καμπύλη επιτοκίων αμερικανικού δολαρίου

Ένας παράγοντας πολύ σημαντικός για την πιθανή επιτάχυνση των διαδικασιών που θα οδηγήσουν στην ανάκαμψη της αμερικανικής οικονομίας είναι ο λεγόμενος προεδρικός κύκλος. Το 2023 είναι το έτος πριν τις Αμερικανικές προεδρικές εκλογές. Ιστορικά , στο έτος αυτό η κυβέρνηση προσπαθεί να δώσει το μήνυμα της ισχυρής οικονομίας και χρηματιστηριακά κλείνει σχεδόν πάντα θετικά για τον S&P 500.

Φαίνεται λοιπόν ότι για το 2023 τα αμερικανικά χρηματιστήρια έχουν πιθανότητες να σχηματίσουν πυθμένα. Στην Ευρώπη τα χρηματιστήρια συνήθων ακολουθούν την τάση των αμερικανικών αγορών, δεν φαίνετε όμως ότι θα είναι όμως οι ευρωπαϊκές μετοχές η πρώτη επιλογή των διαχειριστών. Στην αγορά ομολόγων με νόμισμα αναφοράς το αμερικανικό δολάριο αναμένουμε να δούμε κανονικοποίηση της καμπύλης μέσα στο έτος. Στην Ευρώπη αντίθετα η όποια εκτίμηση είναι επισφαλής. Θα ασχοληθούμε με την αγορά ομολόγων στο επόμενο μας άρθρο. Έως τότε προσοχή στη μεταβλητότητα των αγορών !!

Ο Σέργιος Μελαχροινός είναι Πιστοποιημένος Αναλυτής και Διαχειριστής Χαρτοφυλακίου. Είναι απόφοιτος του Οικονομικού Πανεπιστημίου Αθηνών και κάτοχος μεταπτυχιακού τίτλου από το Πανεπιστήμιο της Ουαλίας. Εργάζεται από το 1993 στον Ελληνικό Χρηματιστηριακό κλάδο ως αναλυτής ή διαχειριστής χαρτοφυλακίου. Από το 2014 εργάζεται στη Κύπρο και σήμερα είναι διαχειριστής Αμοιβαίων Κεφαλαίων διεθνών επενδύσεων.